Tải Mẫu xác nhận lương 3 tháng gần nhất chuẩn 2024 bản word?

Mẫu xác nhận lương 3 tháng gần nhất hiện nay là mẫu nào? Xác nhận lương khi vay vốn ngân hàng nhằm mục đích gì? Mức cho vay vốn tại ngân hàng hiện nay là bao nhiêu? Khi đến hạn mà khách hàng không trả nợ thì khách hàng phải trả lãi tiền vay ra sao? Câu hỏi của anh H (Gia Lai).

Tải Mẫu xác nhận lương 3 tháng gần nhất chuẩn 2024 bản word?

Xác nhận bảng lương là việc làm nhằm mục đích chứng minh doanh thu, thu nhập thực tế của cá nhân người lao động. Đây được xem là một trong những giấy tờ rất quan trọng trong các thủ tục vay vốn ngân hàng, mua nhà, giành quyền nuôi con khi li hôn, quyết toán thuế thu nhập cá nhân, thủ tục định cư nước ngoài, xin visa đi du lịch hoặc du học,…

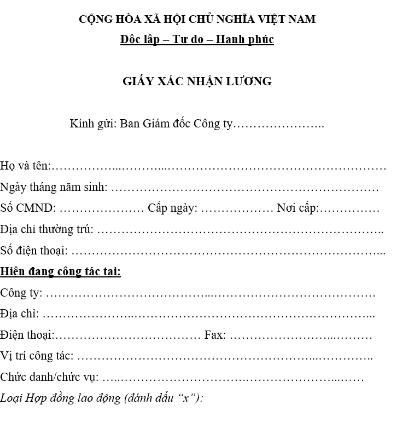

Tải Mẫu xác nhận lương 3 tháng gần nhất chuẩn 2024 bản word? (Hình từ Internet)

Hiện nay, Bộ luật Lao động 2019 cũng như các văn bản liên quan không đề cập cụ thể về mẫu xác nhận lương 3 tháng.

Tuy nhiên, anh, chị có thể tham khảo mẫu xác nhận lương 3 tháng gần nhất chuẩn 2024 dưới đây:

Mẫu giấy xác nhận lương 3 tháng gần nhất file word

Xác nhận lương khi vay vốn ngân hàng nhằm mục đích gì?

Hồ sơ đề nghị vay vốn được quy định tại Điều 9 Thông tư 39/2016/TT-NHNN như sau:

Hồ sơ đề nghị vay vốn

Khi có nhu cầu vay vốn, khách hàng phải gửi cho tổ chức tín dụng các tài liệu chứng minh đủ điều kiện vay vốn theo quy định tại Điều 7 Thông tư này và các tài liệu khác do tổ chức tín dụng hướng dẫn.

Theo đó, khi có nhu cầu vay vốn, khách hàng phải gửi cho tổ chức tín dụng các tài liệu chứng minh đủ điều kiện vay vốn theo quy định tại Điều 7 Thông tư này và các tài liệu liên quan khác.

Dẫn chiếu đến Điều 7 Thông tư 39/2016/TT-NHNN sửa đổi bởi Điều 2 Thông tư 06/2023/TT-NHNN quy định như sau:

Điều kiện vay vốn

Tổ chức tín dụng xem xét, quyết định cho vay khi khách hàng có đủ các điều kiện sau đây:

1. Khách hàng là pháp nhân có năng lực pháp luật dân sự theo quy định của pháp luật. Khách hàng là cá nhân từ đủ 18 tuổi trở lên có năng lực hành vi dân sự đầy đủ theo quy định của pháp luật hoặc từ đủ 15 tuổi đến chưa đủ 18 tuổi không bị mất hoặc hạn chế năng lực hành vi dân sự theo quy định của pháp luật.

2. Nhu cầu vay vốn để sử dụng vào mục đích hợp pháp.

3. Có phương án sử dụng vốn khả thi.

4. Có khả năng tài chính để trả nợ.

Theo quy định này, một trong những căn cứ để tổ chức tín dụng xem xét, quyết định cho khách hàng vay vốn là dựa vào khả năng tài chính để trả nợ.

Do đó, việc xác nhận lương khi vay vốn ngân hàng là một trong những cách để ngân hàng xác định khách hàng có đủ khả năng tài chính để trả nợ hay không.

Mức cho vay vốn tại ngân hàng hiện nay là bao nhiêu? Khi đến hạn mà khách hàng không trả nợ thì khách hàng phải trả lãi tiền vay ra sao?

Mức cho vay được quy định tại Điều 12 Thông tư 39/2016/TT-NHNN như sau:

Mức cho vay

Tổ chức tín dụng căn cứ vào phương án sử dụng vốn, khả năng tài chính của khách hàng, các giới hạn cấp tín dụng đối với khách hàng và khả năng nguồn vốn của tổ chức tín dụng để thỏa thuận với khách hàng về mức cho vay.

Theo đó, ngân hàng sẽ căn cứ vào phương án sử dụng vốn, khả năng tài chính của khách hàng, các giới hạn cấp tín dụng đối với khách hàng và khả năng nguồn vốn của tổ chức tín dụng để thỏa thuận với khách hàng về mức cho vay.

Như vậy, sẽ không có một mức vay cụ thể nào, mà ngân hàng sẽ căn cứ vào các tiêu chí trên để thỏa thuận số tiền cho khách hàng vay.

Trường hợp đến hạn mà khách hàng không trả nợ thì khách hàng phải trả lãi tiền vay theo quy định tại Điều 13 Thông tư 39/2016/TT-NHNN, cụ thể như sau:

Lãi suất cho vay

...

4. Khi đến hạn thanh toán mà khách hàng không trả hoặc trả không đầy đủ nợ gốc và/hoặc lãi tiền vay theo thỏa thuận, thì khách hàng phải trả lãi tiền vay như sau:

a) Lãi trên nợ gốc theo lãi suất cho vay đã thỏa thuận tương ứng với thời hạn vay mà đến hạn chưa trả;

b) Trường hợp khách hàng không trả đúng hạn tiền lãi theo quy định tại điểm a khoản này, thì phải trả lãi chậm trả theo mức lãi suất do tổ chức tín dụng và khách hàng thỏa thuận nhưng không vượt quá 10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả;

c) Trường hợp khoản nợ vay bị chuyển nợ quá hạn, thì khách hàng phải trả lãi trên dư nợ gốc bị quá hạn tương ứng với thời gian chậm trả, lãi suất áp dụng không vượt quá 150% lãi suất cho vay trong hạn tại thời điểm chuyển nợ quá hạn.

5. Trường hợp áp dụng lãi suất cho vay điều chỉnh, tổ chức tín dụng và khách hàng phải thỏa thuận nguyên tắc và các yếu tố để xác định lãi suất điều chỉnh, thời điểm điều chỉnh lãi suất cho vay. Trường hợp căn cứ các yếu tố để xác định lãi suất điều chỉnh dẫn đến có nhiều mức lãi suất cho vay khác, thì tổ chức tín dụng áp dụng mức lãi suất cho vay thấp nhất.

Theo đó, khi đến đến hạn thanh toán mà khách hàng không trả hoặc trả không đầy đủ nợ gốc và/hoặc lãi tiền vay theo thỏa thuận, thì khách hàng phải trả lãi tiền vay như sau:

- Lãi trên nợ gốc theo lãi suất cho vay đã thỏa thuận tương ứng với thời hạn vay mà đến hạn chưa trả;

- Trường hợp khách hàng không trả đúng hạn tiền lãi theo quy định tại điểm a khoản này, thì phải trả lãi chậm trả theo mức lãi suất do tổ chức tín dụng và khách hàng thỏa thuận nhưng không vượt quá 10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả;

- Trường hợp khoản nợ vay bị chuyển nợ quá hạn, thì khách hàng phải trả lãi trên dư nợ gốc bị quá hạn tương ứng với thời gian chậm trả, lãi suất áp dụng không vượt quá 150% lãi suất cho vay trong hạn tại thời điểm chuyển nợ quá hạn.

-

Tra cứu xử phạt giao thông bằng giọng nói

Cập nhật 17 giờ trước -

Lễ Quốc tang diễn ra ở đâu? Đơn vị nào có nhiệm vụ chỉ đạo việc tổ chức Lễ Quốc tang?

Cập nhật 6 ngày trước -

Tuyển bổ sung 30 chỉ tiêu công chức Thư ký viên TANDTC Đợt 1 năm 2024

Cập nhật 4 ngày trước -

Trình độ chuyên môn là gì? Hướng dẫn ghi trình độ chuyên môn trong sơ yếu lý lịch, CV xin việc?

Cập nhật 4 ngày trước -

Điểm chuẩn xét học bạ ngành Luật Kinh tế các trường đại học năm 2024?

Cập nhật 4 ngày trước -

Chi phí tống đạt án của Tòa, Viện kiểm sát, thi hành án dân sự là bao nhiêu?

Cập nhật 3 ngày trước -

Thừa phát lại được tống đạt những tài liệu nào?

Cập nhật 4 ngày trước

-

Hướng dẫn viết báo cáo thực tập chi tiết

Cập nhật 23 giờ trước -

Mẫu đơn đề nghị đăng ký hành nghề luật sư với tư cách cá nhân

Cập nhật 23 giờ trước -

Lương giảng viên đại học từ ngày 1/7/2024 khi tăng lương cơ sở lên 2,34 triệu đồng/tháng?

Cập nhật 1 ngày trước -

Tăng lương tối thiểu vùng từ 1/7/2024 thì có cần ký lại hợp đồng lao động?

Cập nhật 1 ngày trước -

Học lệch là gì? Có nên học lệch tại trường không?

Cập nhật 2 ngày trước -

Mức lương Thư ký Tòa án sau khi tăng lương cơ sở từ 1/7/2024?

Cập nhật 2 ngày trước