Tải về mẫu đánh giá nhân viên mới nhất 2024?

Mẫu đánh giá nhân viên mới nhất 2024 là mẫu nào? Nhân viên được đánh giá hoàn thành xuất sắc công việc và được thưởng bằng hiện vật thì có chịu thuế thu nhập cá nhân không? Câu hỏi của chị Q (Gia Lai).

Doanh nghiệp có buộc phải đánh giá nhân viên định kỳ không?

Hiện nay Bộ luật Lao động 2019 cũng như các văn bản hướng dẫn liên quan không quy định doanh nghiệp buộc phải đánh giá nhân viên định kỳ.

Tuy nhiên trên thực tế, việc đánh giá nhân viên Đánh giá nhân viên đóng vai trò vô cùng quan trọng trong việc quản trị nguồn nhân lực của doanh nghiệp. Nó mang lại nhiều lợi ích cho cả doanh nghiệp và nhân viên, bao gồm:

Đối với doanh nghiệp:

- Đánh giá hiệu quả công việc: Giúp doanh nghiệp đánh giá hiệu quả công việc của từng nhân viên, từ đó đưa ra những quyết định phù hợp về việc thăng tiến, khen thưởng, kỷ luật, v.v.

- Cải thiện năng suất lao động: Phát hiện điểm mạnh, điểm yếu của nhân viên để có kế hoạch đào tạo, phát triển phù hợp, giúp nâng cao năng suất lao động.

- Tạo môi trường làm việc công bằng: Đảm bảo sự công bằng trong việc đánh giá và khen thưởng, tạo động lực cho nhân viên làm việc hiệu quả hơn.

- Giảm thiểu rủi ro: Giúp doanh nghiệp phát hiện những nhân viên có năng lực yếu hoặc thái độ làm việc không tốt để có biện pháp khắc phục kịp thời, giảm thiểu rủi ro cho doanh nghiệp.

Đối với nhân viên:

- Nhận được phản hồi: Giúp nhân viên nhận được phản hồi về hiệu quả công việc của mình từ cấp trên, từ đó có thể tự điều chỉnh và cải thiện bản thân.

- Có cơ hội phát triển: Xác định được điểm mạnh, điểm yếu của bản thân để có kế hoạch phát triển phù hợp.

- Nâng cao động lực làm việc: Được công nhận và khen thưởng cho những thành tích đạt được, từ đó nâng cao động lực làm việc.

Tải về mẫu đánh giá nhân viên mới nhất 2024?

Như đã phân tích ở trên, Bộ luật Lao động 2019 và các văn bản liên quan không điều chỉnh về việc đánh giá nhân viên của doanh nghiệp, mà doanh nghiệp sẽ tùy theo tình hình thực tế của mình để có kế hoạch đánh giá nhân viên cho phù hợp.

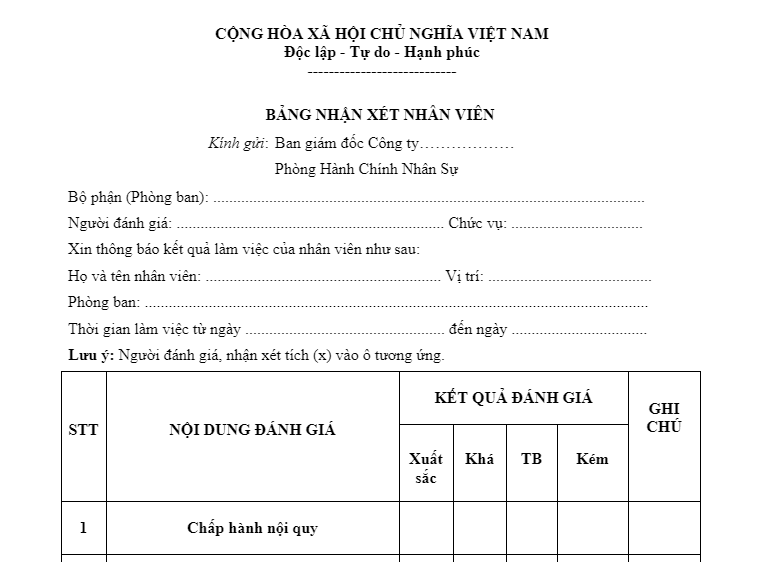

Về cơ bản, đánh giá nhân viên cần thể hiện được những nội dung sau:

- Thông tin chung (tên nhân viên, chức vụ, ngày đánh giá,..);

- Đánh giá về tác phong làm việc;

- Đánh giá về kỹ năng, mức độ đóng góp của nhân viên;

- Đánh giá hiệu quả công việc của nhân viên (chất lượng công việc, năng suất làm việc, thái độ làm việc, kỷ luật lao động);

- Đánh giá về mối quan hệ đối với đồng nghiệp;

- Nhân xét của người đánh giá về ưu, khuyết điểm của nhân viên, kiến nghị,....

Anh/chị có thể tham khảo mẫu đánh giá nhân viên mới nhất 2024 tại đây:

Nhân viên được đánh giá hoàn thành xuất sắc công việc và được thưởng bằng hiện vật thì có chịu thuế thu nhập cá nhân không?

Tại khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 (sửa đổi bởi khoản 1 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) quy định về thu nhập chịu thuế TNCN như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại Điều 4 của Luật này:

...

2. Thu nhập từ tiền lương, tiền công, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

b) Các khoản phụ cấp, trợ cấp, trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

...

Theo quy định này thì tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công là đối tượng phải chịu thuế thu nhập cá nhân.

Đồng thời tại khoản 2 Điều 3 Nghị định 65/2013/NĐ-CP quy định về các khoản thu nhập chịu thuế thu nhập cá nhân như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế của cá nhân gồm các loại thu nhập sau đây:

...

2. Thu nhập từ tiền lương, tiền công mà người lao động nhận được từ người sử dụng lao động, bao gồm:

...

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản tiền thưởng sau đây:

- Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua khen thưởng;

- Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận;

- Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan nhà nước có thẩm quyền công nhận;

- Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan nhà nước có thẩm quyền.

...

Quy định này có đề cập các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán thì đều phải chịu thuế thu nhập cá nhân, trừ các trường hợp được nêu tại điểm e khoản 2 Điều này.

Như vậy có thể thấy, nhân viên được đánh giá hoàn thành xuất sắc công việc và được thưởng bằng hiện vật thì khoản thưởng này vẫn phải chịu thuế thu nhập cá nhân theo quy định.

Tags:

đánh giá nhân viên thuế thu nhập cá nhân người lao động mẫu đánh giá nhân viên chịu thuế thu nhập cá nhân

-

Trách nhiệm của Luật sư trong các Công ty Luật hợp danh như thế nào?

Cập nhật 5 ngày trước -

Công ty của Hiếu PC và Thư Viện Pháp Luật hỗ trợ nạn nhân bị lừa đảo trên mạng

Cập nhật 6 ngày trước -

Cố vấn pháp lý là gì? Mức lương của cố vấn pháp lý hiện nay là bao nhiêu?

Cập nhật 3 ngày trước -

Bảo hiểm thất nghiệp là gì? Những điều cần biết về bảo hiểm thất nghiệp

Cập nhật 6 ngày trước -

Kế hoạch hưởng ứng Ngày Pháp luật Việt Nam năm 2024? Mẫu Kế hoạch thực hiện Ngày pháp luật trong trường học 2024?

Cập nhật 2 ngày trước -

Khái quát về công ty Luật hợp danh và thủ tục thành lập công ty Luật hợp danh

Cập nhật 3 ngày trước -

Vi phạm hình sự là gì? Luật Hình sự là gì? Luật Hình sự trong hệ thống pháp luật Việt Nam

Cập nhật 3 ngày trước

-

Công ty tư vấn luật là gì? Hướng dẫn chi tiết thủ tục thành lập công ty tư vấn luật

Cập nhật 15 giờ trước -

Mẫu đơn xin nghỉ phép và quyền lợi nghỉ phép của người lao động

Cập nhật 15 giờ trước -

Kế hoạch hưởng ứng Ngày Pháp luật Việt Nam năm 2024? Mẫu Kế hoạch thực hiện Ngày pháp luật trong trường học 2024?

Cập nhật 2 ngày trước -

Ngày 9 tháng 11 là ngày gì? Tháng 11 người lao động sẽ được nghỉ những ngày nào?

Cập nhật 2 ngày trước -

Cảnh sát hình sự là gì? Cảnh sát hình sự có nhiệm vụ gì? Cảnh sát hình sự học ngành gì?

Cập nhật 2 ngày trước -

Năm 2024: Cục trợ giúp pháp lý tuyển dụng viên chức

Cập nhật 3 ngày trước