Các cách tra cứu mã số thuế nhanh nhất? Việc cấp mã số thuế được quy định như thế nào?

Vui lòng hướng dẫn cho tôi các cách tra cứu mã số thuế cá nhân nhanh nhất? Những đối tượng nào phải đăng ký thuế? Việc cấp mã số thuế được quy định như thế nào? Câu hỏi của chị K.D ở Quảng Ninh.

Có những cách nào tra cứu mã số thuế cá nhân nhanh nhất?

Người nộp thuế có thể tra cứu mã số thuế cá nhân bằng 02 cách sau:

* Cách tra cứu mã số thuế cá nhân thứ nhất:

Bước 1: Truy cập vào Trang thông tin của Tổng cục thuế tại địa chỉ http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số CMND/CCCD và mã xác nhận. Sau đó nhấn Tra cứu.

Bước 3: Xem mã số thuế cá nhân

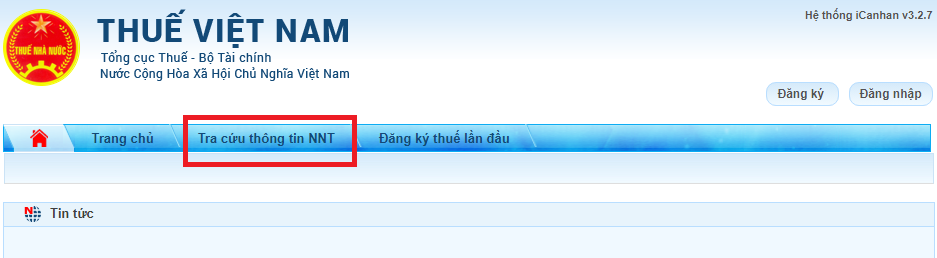

* Cách tra cứu mã số thuế cá nhân thứ hai:

Bước 1: Truy cập vào Trang Thuế điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn/

Bước 2: Chọn cá nhân

Bước 3: Chọn Tra cứu thông tin NNT

Bước 4: Nhập số CMND/CCCD và mã xác nhận. Sau đó nhấn Tra cứu.

Bước 5: Xem mã số thuế cá nhân.

Thế nào là mã số thuế cá nhân?

Căn cứ theo khoản 5 Điều 3 Luật Quản lý thuế 2019 giải thích về mã số thuế như sau:

Mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

Các cách tra cứu mã số thuế nhanh nhất? Việc cấp mã số thuế được quy định như thế nào? (Hình từ Internet)

Những đối tượng nào phải đăng ký thuế? Việc cấp mã số thuế được quy định như thế nào?

Điều 30 Luật Quản lý thuế 2019 quy định như sau:

“Đối tượng đăng ký thuế và cấp mã số thuế

1. Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

a) Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

b) Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

2. Cấu trúc mã số thuế được quy định như sau:

a) Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, tổ chức có tư cách pháp nhân; đại diện hộ gia đình, hộ kinh doanh và cá nhân khác;

b) Mã số thuế 13 chữ số và ký tự khác được sử dụng cho đơn vị phụ thuộc và các đối tượng khác;

c) Bộ trưởng Bộ Tài chính quy định chi tiết khoản này.

3. Việc cấp mã số thuế được quy định như sau:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế. Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc. Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

c) Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

đ) Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

e) Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh doanh.

4. Đăng ký thuế bao gồm:

a) Đăng ký thuế lần đầu;

b) Thông báo thay đổi thông tin đăng ký thuế;

c) Thông báo khi tạm ngừng hoạt động, kinh doanh;

d) Chấm dứt hiệu lực mã số thuế;

đ) Khôi phục mã số thuế.”

Theo quy định trên, người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước.

Đối tượng đăng ký thuế gồm:

- Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

- Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

Việc cấp mã số thuế được quy định như sau:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế.

Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc.

Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

- Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân.

Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

- Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

- Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

- Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

- Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh doanh.

-

Văn phòng đại diện có mã số thuế không?

Cập nhật 5 tháng trước -

Mã số doanh nghiệp là mã số thuế của doanh nghiệp đúng không?

Cập nhật 6 tháng trước -

Công ty luật không đăng ký mã số thuế trong thời gian bao lâu thì bị thu hồi Giấy đăng ký hoạt động?

Cập nhật 6 tháng trước -

Cách tra cứu mã số thuế thu nhập cá nhân online năm 2024?

Cập nhật 10 tháng trước -

Hướng dẫn đăng ký mã số thuế cá nhân trực tiếp và online năm 2023?

Cập nhật 1 năm trước -

Các bước tra cứu mã số thuế online được thực hiện thế nào?

Cập nhật 1 năm trước

-

Trách nhiệm của Luật sư trong các Công ty Luật hợp danh như thế nào?

Cập nhật 6 ngày trước -

Công ty của Hiếu PC và Thư Viện Pháp Luật hỗ trợ nạn nhân bị lừa đảo trên mạng

Cập nhật 7 ngày trước -

Cố vấn pháp lý là gì? Mức lương của cố vấn pháp lý hiện nay là bao nhiêu?

Cập nhật 4 ngày trước -

Bảo hiểm thất nghiệp là gì? Những điều cần biết về bảo hiểm thất nghiệp

Cập nhật 7 ngày trước -

Kế hoạch hưởng ứng Ngày Pháp luật Việt Nam năm 2024? Mẫu Kế hoạch thực hiện Ngày pháp luật trong trường học 2024?

Cập nhật 2 ngày trước -

Khái quát về công ty Luật hợp danh và thủ tục thành lập công ty Luật hợp danh

Cập nhật 4 ngày trước -

Vi phạm hình sự là gì? Luật Hình sự là gì? Luật Hình sự trong hệ thống pháp luật Việt Nam

Cập nhật 4 ngày trước

-

Nhiệm vụ của luật hình sự là gì? Đối tượng điều chỉnh của luật hình sự là gì?

Cập nhật 5 giờ trước -

Công ty tư vấn luật là gì? Hướng dẫn chi tiết thủ tục thành lập công ty tư vấn luật

Cập nhật 1 ngày trước -

Mẫu đơn xin nghỉ phép và quyền lợi nghỉ phép của người lao động

Cập nhật 1 ngày trước -

Kế hoạch hưởng ứng Ngày Pháp luật Việt Nam năm 2024? Mẫu Kế hoạch thực hiện Ngày pháp luật trong trường học 2024?

Cập nhật 2 ngày trước -

Ngày 9 tháng 11 là ngày gì? Tháng 11 người lao động sẽ được nghỉ những ngày nào?

Cập nhật 2 ngày trước -

Cảnh sát hình sự là gì? Cảnh sát hình sự có nhiệm vụ gì? Cảnh sát hình sự học ngành gì?

Cập nhật 3 ngày trước