Cách tra cứu mã số thuế thu nhập cá nhân online năm 2024?

Hiện nay có những cách tra cứu mã số thuế thu nhập cá nhân online nào nhanh nhất? Cá nhân không cư trú tại Việt Nam có phải đóng loại thuế này không và thu nhập trên 11 triệu đồng thì phải đóng loại thuế này đúng không? câu hỏi của chị H (Vũng Tàu).

Cách tra cứu mã số thuế thu nhập cá nhân online năm 2024? Tổng hợp các cách tra cứu MST nhanh nhất 2024?

Hiện nay có nhiều cách để người lao động tra cứu mã số thuế thu nhập cá nhân online nhanh chóng, tiện lợi. Dưới đây là một số cách tra cứu mã số thuế nhanh nhất 2024:

- Tra cứu tại Trang thông tin của Tổng cục thuế

- Tra cứu tại trang Thuế điện tử của Tổng cục Thuế

- Tra cứu thông tin người nộp thuế trên eTax Mobile

- Tra cứu thông tin người nộp thuế trên trang tncnonline.com.vn

Cách tra cứu mã số thuế thu nhập cá nhân online năm 2024? (Hình từ Internet)

Dưới đây là hướng dẫn chi tiết cách tra cứu mã số thuế thu nhập cá nhân online mới nhất năm 2024:

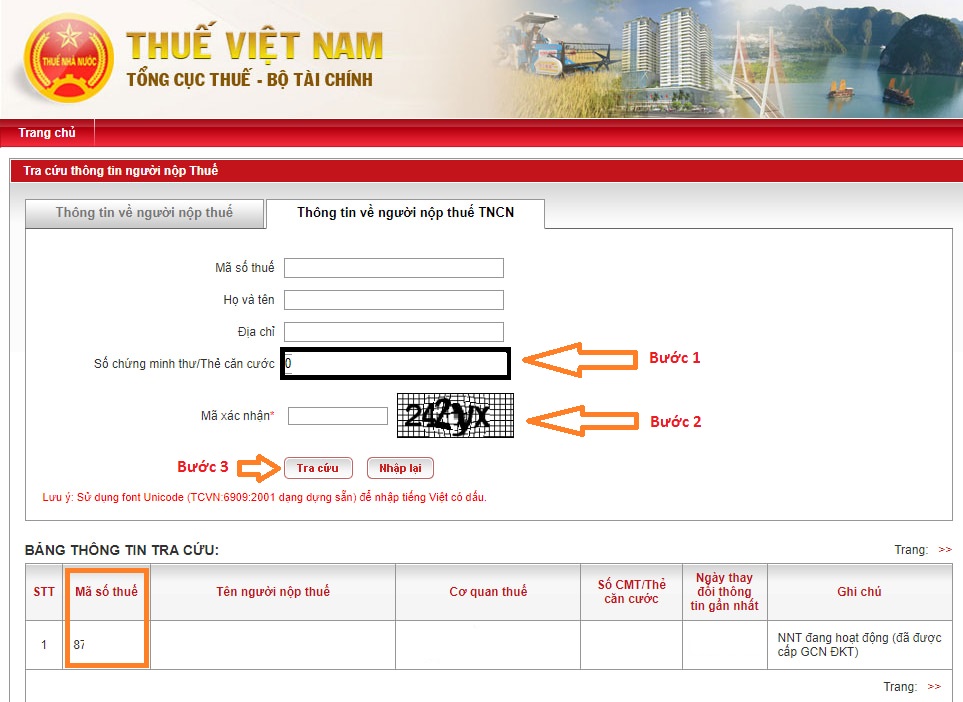

Cách 1: Tra cứu tại Trang thông tin của Tổng cục thuế

Bước 1: Truy cập vào Trang thông tin của Tổng cục thuế tại địa chỉ http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số CMND/CCCD và mã xác nhận. Sau đó nhấn Tra cứu.

Bước 3: Xem mã số thuế cá nhân

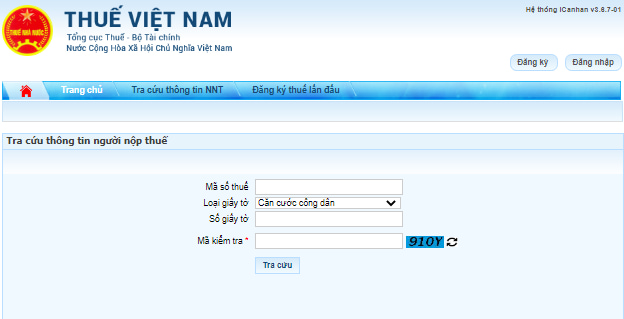

Cách 2: Tra cứu tại trang Thuế điện tử của Tổng cục Thuế

Bước 1: Truy cập tại Trang Thuế điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn/ => Chọn cá nhân

Bước 2: Chọn Tra cứu thông tin NNT

Bước 3: Nhập số CMND/CCCD và mã xác nhận => Tra cứu.

Bước 4: Xem mã số thuế cá nhân.

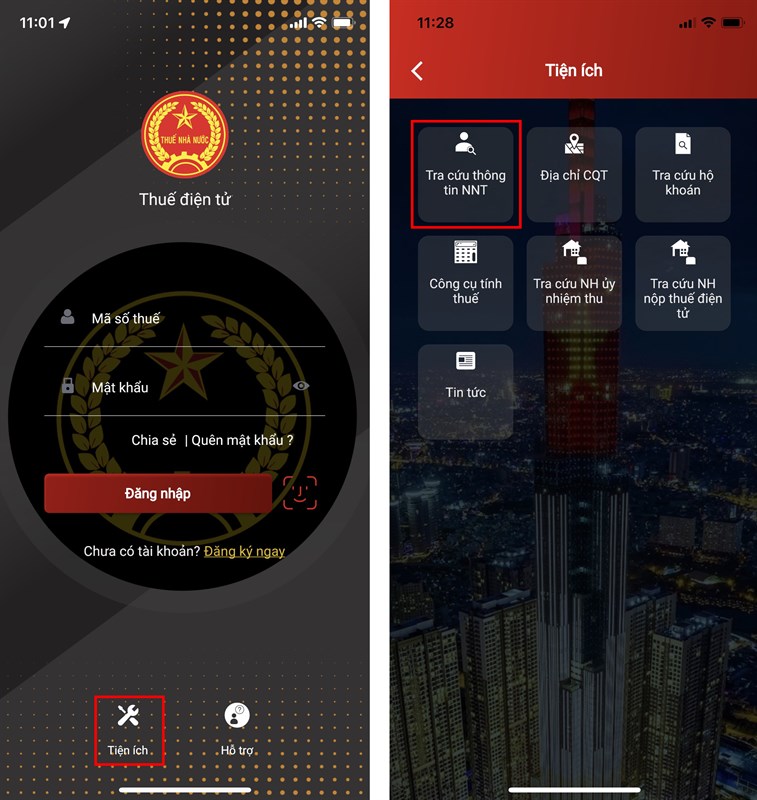

Cách 3: Tra cứu thông tin người nộp thuế trên eTax Mobile

Bước 1: Mở ứng dụng eTax Mobile

Bước 2: Nhấn chọn "Tiện ích" sau đó chọn "Tra cứu thông tin NNT";

Bước 3: Nhập các thông tin: Mã số thuế cá nhân, loại giấy tờ > chọn "CCCD" và điền số CMND/CCCD sau đó nhấn "Tra cứu" để xem kết quả.

Cách 4: Tra cứu thông tin người nộp thuế trên trang tncnonline.com.vn

Bước 1: Truy cập vào địa chỉ Tra cứu mã số thuế cá nhân

Bước 2: Nhập thông tin: Chứng minh nhân dân (cmnd) hoặc Căn cước công dân (cccd)

Bước 3: Sau khi hệ thống tra cứu xong, thông tin mã số thuế cá nhân sẽ hiển thị ngay bên dưới.

Cá nhân không cư trú tại Việt Nam thì có phải đóng thuế thu nhập cá nhân không?

Đối tượng nộp thuế thu nhập cá nhân được đề cập tại Điều 2 Luật Thuế thu nhập cá nhân 2007 như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Như vậy, cá nhân không cư trú là người không đáp ứng điều kiện sau thì vẫn phải chịu thuế thu nhập cá nhân theo quy định của pháp luật:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Thu nhập từ tiền lương, tiền công từ 11 triệu đồng thì phải đóng thuế thu nhập cá nhân đúng không?

Các khoản thu nhập chịu thuế thu nhập cá nhân được quy định tại khoản 2 Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

b.1) Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công.

…

Theo quy định này thì thu nhập từ tiền lương, tiền công của người lao động nhận được từ người sử dụng lao động thuộc các trường hợp kể trên thì phải chịu thuế thu nhập cá nhân.

Dẫn chiếu đến Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Quy định trên có đề cập, mức giảm trừ gia cảnh đối với người lao động có thu nhập từ tiền lương, tiền công là 11 triệu đồng/tháng (132 triệu đồng/năm).

Từ những quy định trên có thể hiểu, người có thu nhập từ tiền công tiền lương lớn hơn 11 triệu đồng/tháng (132 triệu đồng/năm) sau khi đã trừ tiền đóng bảo hiểm bắt buộc theo quy định, các khoản đóng góp từ thiện, nhân đạo, và các khoản được miễn thuế theo quy định thì phải đóng thuế thu nhập cá nhân.

-

Những lưu ý khi quyết toán thuế thu nhập cá nhân online 2024

Cập nhật 7 tháng trước -

Đi làm vào dịp nghỉ lễ 30/4 và 1/5 sẽ được hưởng lương như thế nào?

Cập nhật 7 tháng trước -

Lương của người lao động bao nhiêu thì đủ điều kiện để đóng thuế thu nhập cá nhân?

Cập nhật 7 tháng trước -

Những ai không phải quyết toán thuế TNCN năm 2024?

Cập nhật 8 tháng trước -

Không ký hợp đồng lao động có phải đóng thuế TNCN không? Nếu đóng thì tính như thế nào?

Cập nhật 8 tháng trước -

Tải về mẫu đánh giá nhân viên mới nhất 2024?

Cập nhật 8 tháng trước

-

Trách nhiệm của Luật sư trong các Công ty Luật hợp danh như thế nào?

Cập nhật 6 ngày trước -

Công ty của Hiếu PC và Thư Viện Pháp Luật hỗ trợ nạn nhân bị lừa đảo trên mạng

Cập nhật 7 ngày trước -

Cố vấn pháp lý là gì? Mức lương của cố vấn pháp lý hiện nay là bao nhiêu?

Cập nhật 4 ngày trước -

Bảo hiểm thất nghiệp là gì? Những điều cần biết về bảo hiểm thất nghiệp

Cập nhật 7 ngày trước -

Kế hoạch hưởng ứng Ngày Pháp luật Việt Nam năm 2024? Mẫu Kế hoạch thực hiện Ngày pháp luật trong trường học 2024?

Cập nhật 2 ngày trước -

Khái quát về công ty Luật hợp danh và thủ tục thành lập công ty Luật hợp danh

Cập nhật 4 ngày trước -

Vi phạm hình sự là gì? Luật Hình sự là gì? Luật Hình sự trong hệ thống pháp luật Việt Nam

Cập nhật 4 ngày trước

-

Nhiệm vụ của luật hình sự là gì? Đối tượng điều chỉnh của luật hình sự là gì?

Cập nhật 3 giờ trước -

Công ty tư vấn luật là gì? Hướng dẫn chi tiết thủ tục thành lập công ty tư vấn luật

Cập nhật 1 ngày trước -

Mẫu đơn xin nghỉ phép và quyền lợi nghỉ phép của người lao động

Cập nhật 1 ngày trước -

Kế hoạch hưởng ứng Ngày Pháp luật Việt Nam năm 2024? Mẫu Kế hoạch thực hiện Ngày pháp luật trong trường học 2024?

Cập nhật 2 ngày trước -

Ngày 9 tháng 11 là ngày gì? Tháng 11 người lao động sẽ được nghỉ những ngày nào?

Cập nhật 2 ngày trước -

Cảnh sát hình sự là gì? Cảnh sát hình sự có nhiệm vụ gì? Cảnh sát hình sự học ngành gì?

Cập nhật 3 ngày trước